Atualizado em: 23 de Janeiro de 2026

Ajude a manter este portal gratuito

Todos os conteúdos permanecem livres, sem assinatura, sem bloqueios e sem cobrança.

Se este portal já ajudou você de alguma forma, considere fazer uma contribuição espontânea via PIX.

A era da “neutralidade fiscal” acabou para os itens considerados nocivos à saúde. Com a sanção presidencial da Lei Complementar nº 214/2025, regulamentando a Reforma Tributária, o Brasil inaugura oficialmente o período de transição para o Imposto Seletivo (IS) — popularmente batizado de “Imposto do Pecado“. A nova legislação altera drasticamente a estrutura de preços de cervejas, destilados e, após uma batalha legislativa histórica no Congresso, confirma a incidência pesada sobre bebidas açucaradas, derrubando a blindagem que limitava a taxa a 2%.

Imposto do Pecado: Guia Completo sobre a Nova Tributação de Bebidas no Brasil

Sumário Detalhado

- O Novo Cenário Fiscal (2026-2033): Entenda a substituição do IPI, PIS e COFINS pelo IVA Dual e o papel do Imposto Seletivo.

- O “Pecado” do Açúcar: A derrota da indústria de refrigerantes e a confirmação de alíquotas progressivas sem teto de 2%.

- Guerra dos Álcoois: A disputa técnica entre cervejarias e produtores de destilados sobre o critério de teor alcoólico.

- Tabelas e Cálculos: Como será a conta (Ad Valorem + Específica).

- Impacto no Bolso: Projeções de aumento real para o consumidor final em bares e supermercados.

- Guia do Comerciante: O fim da Substituição Tributária (ST) e as novas regras de recolhimento.

- Argumentos e Polêmicas: Saúde Pública (OMS) vs. Liberdade Econômica.

- Perguntas Frequentes (FAQ): Respostas exaustivas para cidadãos e empresários.

—

Guia Completo e Profundo: A Nova Realidade Tributária

Contexto Histórico e Legislativo: Da EC 132/2023 à Lei Complementar 214/2025

O Brasil vive, em janeiro de 2026, o início prático da maior transformação tributária de sua história democrática. A promulgação da Emenda Constitucional 132/2023 desenhou a arquitetura do novo sistema, extinguindo cinco tributos complexos (PIS, COFINS, IPI, ICMS, ISS) para dar lugar ao IVA Dual (IBS e CBS) e ao Imposto Seletivo (IS). No entanto, foi apenas com a aprovação final do PLP 68/2024 e sua conversão na Lei Complementar nº 214, sancionada em meados de janeiro de 2025, que as regras do jogo ficaram claras.

O conceito de Imposto Seletivo (IS) não é uma invenção brasileira. Inspirado nas Pigouvian Taxes (taxas pigouvianas), ele tem função extrafiscal: seu objetivo primário não é arrecadar dinheiro para os cofres públicos, mas sim desestimular o consumo de bens e serviços que geram “externalidades negativas” — custos que a sociedade paga indiretamente, como o tratamento de doenças crônicas (diabetes, cirrose) no SUS ou danos ambientais.

Durante todo o ano de 2024 e 2025, o lobby em Brasília foi intenso. De um lado, a indústria de bebidas não alcoólicas (ABIR) lutava para retirar refrigerantes e sucos da lista ou limitar sua taxação. Do outro, a Associação Brasileira de Bebidas Destiladas (ABBD) e as cervejarias travavam uma batalha técnica sobre a progressividade das alíquotas baseada no teor alcoólico. O texto final, agora em vigor para a fase de testes, trouxe vitórias e derrotas claras que moldarão o mercado na próxima década.

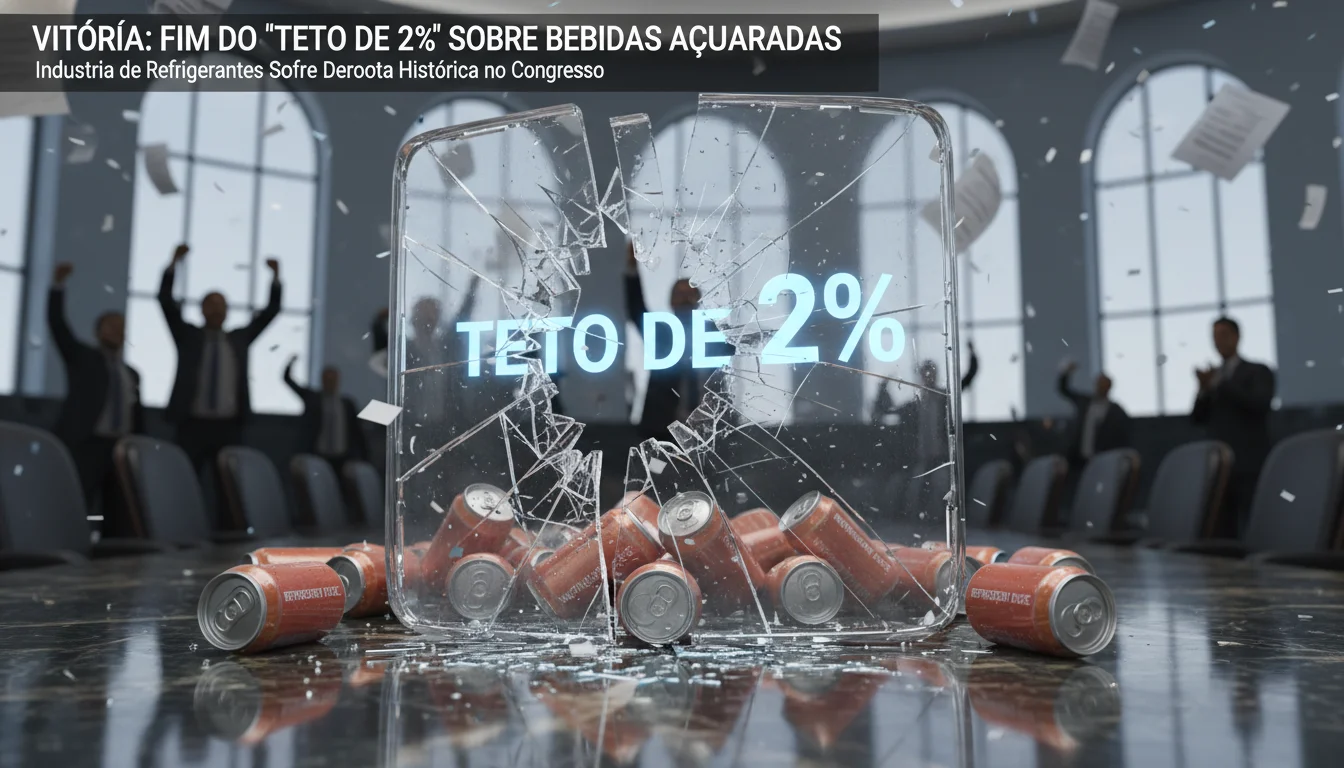

A Queda da Blindagem dos Refrigerantes (A Batalha do Teto de 2%)

Um dos capítulos mais dramáticos da regulamentação foi o destino das bebidas açucaradas. Durante a tramitação no Senado, uma emenda havia limitado a alíquota do Imposto Seletivo sobre esses produtos a um teto irrisório de 2%. Para os defensores da saúde pública e organizações como a ACT Promoção da Saúde, isso inviabilizaria o caráter inibidor do imposto.

Entretanto, na reta final de votação na Câmara dos Deputados em dezembro de 2025, o destaque que reinseria esse limite foi rejeitado por 242 votos a 221. O resultado foi a incidência plena do Imposto Seletivo sobre bebidas açucaradas sem teto pré-definido em lei complementar, deixando a definição da alíquota (que pode chegar a 20% ou mais, conforme recomendação da OMS) para leis ordinárias futuras, mas já estabelecendo a base legal para uma tributação pesada.

A lógica aprovada define que a tributação considerará a quantidade de açúcar adicionado. Bebidas com baixo teor de açúcar ou adoçadas exclusivamente com edulcorantes naturais (stevia, eritritol) poderão ter tratamento diferenciado, incentivando a reformulação do portfólio da indústria. Contudo, o refrigerante tradicional, rico em sacarose e xarope de milho, enfrentará uma carga tributária significativamente maior a partir de 2027, quando a cobrança plena começar.

O Modelo Híbrido para Bebidas Alcoólicas: Cerveja vs. Destilados

- Para o álcool, a Lei Complementar 214 instituiu um sistema de tributação híbrido, considerado um dos mais modernos — e complexos — do mundo. O imposto será composto por duas partes:

- Alíquota Específica (Ad Rem): Um valor fixo em reais por quantidade de álcool puro (litro de álcool absoluto).

- Alíquota Ad Valorem: Uma porcentagem sobre o valor de venda do produto.

A grande polêmica reside na progressividade. O texto final favoreceu a tese de que bebidas com menor teor alcoólico (como cervejas, que giram em torno de 4,5% a 5%) devem ter uma carga tributária proporcionalmente menor do que destilados (cachaça, vodka, whisky, que variam de 38% a 45%).

A indústria de destilados argumentou ferozmente por uma isonomia baseada no conceito de que “álcool é álcool” (uma dose de whisky tem a mesma quantidade de etanol que uma lata de cerveja). No entanto, o legislador optou por penalizar mais fortemente a concentração alcoólica, sob o argumento de que destilados possuem maior potencial de induzir ao coma alcoólico rápido e dependência aguda. O resultado prático é que a cerveja popular sofrerá aumento, mas os destilados e as cervejas “super fortes” (como as Imperial Stouts de 10% ABV) sentirão um impacto exponencial no preço de gôndola.

Água Mineral: A Exceção Saudável

Em meio à tributação pesada, a água mineral (com e sem gás) conseguiu manter seu status de essencialidade. Ela foi excluída do rol de incidência do Imposto Seletivo. Além disso, a água mineral natural figura na Cesta Básica Nacional de Alimentos com alíquota zero de IBS e CBS, garantindo que o acesso à hidratação básica não seja penalizado. Essa foi uma vitória importante para o setor de águas, que conseguiu se descolar da imagem de “bebida industrializada” para “alimento essencial”.

—

Passo a Passo Técnico: Como Funciona a Cobrança

A complexidade do novo sistema exige um detalhamento técnico para contadores, gestores de bares e consumidores atentos.

1. Fato Gerador e Momento da Incidência

O Imposto Seletivo incide uma única vez (monofásico) na primeira saída do produto fabril ou na importação. Diferente do ICMS antigo, que cobrava em cascata, o IS é cobrado “na cabeça” da cadeia.

- Indústria Nacional: Paga o IS ao vender para o distribuidor ou varejo.

- Importador: Paga o IS no desembaraço aduaneiro.

2. A Base de Cálculo Híbrida (Exemplo Prático)

Para calcular o imposto de uma garrafa de Vodka (1 Litro, 40% álcool) vendida pela fábrica a R$ 20,00, o cálculo seguirá (valores hipotéticos para exemplo, pois as alíquotas finais virão em lei ordinária):

- Parte Específica (Ad Rem): Suponha R$ 10,00 por litro de álcool puro.

- 1 Litro x 40% = 0,4 litros de álcool puro.

- Imposto Específico = 0,4 x R$ 10,00 = R$ 4,00.

- Parte Ad Valorem: Suponha 20% sobre o preço.

- 20% de R$ 20,00 = R$ 4,00.

- Total de IS: R$ 8,00 sobre um produto de R$ 20,00.

- Acréscimo de IBS/CBS: Sobre o valor final (incluindo o IS), incide ainda a alíquota padrão de 26,5%.

3. O Fim da Substituição Tributária (ST)

Uma mudança silenciosa, mas gigantesca, trazida pelo texto final aprovado pela Câmara foi a exclusão da Substituição Tributária (ST) para o recolhimento do IBS e CBS de bebidas.

- Como era: A fábrica cobrava antecipadamente o ICMS de toda a cadeia até o bar.

- Como fica: Com o sistema de Split Payment (pagamento dividido) da Reforma Tributária, cada elo da cadeia paga o seu imposto no momento da liquidação financeira. Isso reduz o custo de capital de giro dos bares e restaurantes, que não precisam mais pagar imposto sobre um estoque que ainda não venderam.

—

Tabelas de Impacto e Produtos Afetados

Abaixo, apresentamos uma categorização baseada na legislação aprovada (Lei Complementar 214/2025) e nas diretrizes da OMS que guiarão as leis ordinárias.

Tabela 1: Classificação de Risco e Tributação (Bebidas Alcoólicas)

| Categoria | Teor Alcoólico Médio (ABV) | Carga Tributária Estimada (IS + IBS/CBS) | Tendência de Preço (2027+) | Observação Legislativa |

|---|---|---|---|---|

| Cerveja Popular | 3.5% – 4.5% | Média | Aumento Moderado | Beneficiada pela progressividade baseada em teor alcoólico menor. |

| Cerveja Puro Malte/Premium | 5.0% – 5.5% | Média-Alta | Aumento Relevante | Faixa intermediária; sofrerá com o ad valorem sobre preço mais alto. |

| Vinhos de Mesa | 10% – 13% | Alta | Aumento Significativo | Setor busca regimes especiais regionais, mas regra geral é pesada. |

| Destilados (Cachaça, Vodka) | 38% – 42% | Muito Alta | Explosão de Preço | Penalizados duplamente: alto teor alcoólico (taxa específica) + alíquota percentual. |

| Bebidas Mistas (RTD – Beats, Ice) | 5% – 8% | Alta | Aumento Alto | Enquadradas como bebidas açucaradas E alcoólicas (dupla incidência possível em discussão). |

Tabela 2: Bebidas Não Alcoólicas e Açucaradas

| Produto | Status no Imposto Seletivo | Carga Tributária Total | Impacto Esperado |

|---|---|---|---|

| Refrigerante Regular | INCIDÊNCIA TOTAL | IS (sem teto) + 26.5% IVA | Reformulação de fórmulas ou alta drástica de preço. |

| Refrigerante Zero/Diet | Em Discussão/Reduzida | Possível isenção de IS | Deve se tornar o “padrão” de preço mais acessível. |

| Sucos de Caixinha (Néctar) | INCIDÊNCIA TOTAL | IS + 26.5% IVA | Por ter adição de açúcar, entra na regra do “pecado”. |

| Suco 100% Integral | Isento de IS | Alíquota Reduzida (Cesta) | Incentivado como alimento saudável (depende de lista final da Saúde). |

| Água Mineral | ISENTO | Alíquota Zero/Reduzida | Preço deve se manter estável ou cair (fim de tributos em cascata). |

| Bebidas Vegetais (Leites) | Veto Parcial à Redução | Alíquota Padrão (26.5%) | Lula vetou a redução de alíquota em Jan/2026 por definição vaga. |

—

Análise do Impacto no Setor de Serviços (Bares e Restaurantes)

A Associação Brasileira de Bares e Restaurantes (Abrasel) tem sido vocal sobre os perigos dessa nova tributação. Para o dono de bar, o cenário é de pressão inflacionária nos custos.

- Repasse de Preços: Diferente de outros setores, a elasticidade-preço da cerveja em bares é sensível. Um aumento de 20% no custo da garrafa não é facilmente repassado ao cliente sem queda de movimento. O IS é cobrado na fábrica, então o bar já compra o produto “caro”.

- Fluxo de Caixa (Vitória do Split Payment): Apesar do custo maior do produto, a extinção da Substituição Tributária é um alívio. O bar não precisará antecipar impostos. Ele pagará o IVA sobre sua margem de valor agregado apenas quando o cliente passar o cartão de crédito/débito.

- Guerra do Cardápio: Espera-se uma mudança no mix de produtos. Bares podem começar a privilegiar marcas locais (se houver incentivos para microcervejarias no Simples Nacional, que não pagam IS da mesma forma) ou coquetelaria com menor teor alcoólico para fugir dos destilados supertaxados.

- Informalidade: O grande temor é o aumento do contrabando e da produção ilegal de destilados, que fogem totalmente da malha digital do novo sistema tributário.

—

Argumentação: Saúde Pública vs. Arrecadação

O debate moral e econômico por trás do Imposto do Pecado é o cerne da questão.

A Visão da Saúde (OMS e Ministério da Saúde)

Para a Organização Mundial da Saúde (OMS), o Brasil estava atrasado. Relatórios divulgados em 2025 e 2026 apontavam que bebidas açucaradas eram mais baratas que água engarrafada em algumas regiões. O argumento é o custo evitado: cada real arrecadado no IS deve, teoricamente, compensar os gastos com obesidade e diabetes. A retirada do teto de 2% para refrigerantes foi celebrada como uma medida que salva vidas, forçando a indústria a reduzir a quantidade de açúcar para pagar menos imposto.

A Visão da Indústria e dos Liberais

Para os críticos, o IS tem viés arrecadatório disfarçado. A curva de Laffer é frequentemente citada: se o imposto for alto demais, a arrecadação cai e o mercado negro cresce. No caso da cerveja, paixão nacional, o aumento de preço é impopular e atinge desproporcionalmente as classes D e E, que consomem produtos mais baratos, mas que serão taxados pelo volume de álcool. Além disso, a indústria argumenta que a “educação alimentar” é mais eficaz que a punição fiscal.

—

Perguntas Frequentes (FAQ)

1. O preço da cerveja vai subir imediatamente em 2026?

2. O refrigerante Zero também vai pagar o Imposto do Pecado?

3. A água mineral vai ficar mais cara?

4. Como fica a situação da Cachaça artesanal?

5. O que é o sistema de Cashback para bebidas?

6. Sucos de caixinha são considerados “bebidas açucaradas”?

7. Quem define as alíquotas finais do imposto?

8. O “Imposto do Pecado” incide sobre exportações?

9. Energéticos pagam imposto de refrigerante ou de álcool?

10. Onde vai parar o dinheiro arrecadado com o Imposto do Pecado?

—

Conclusão Prática para o Consumidor

O “Imposto do Pecado” não é mais uma teoria; é a lei vigente no Brasil. Para o consumidor, a mensagem é clara: o preço relativo dos produtos vai mudar. Beber água mineral ficará comparativamente mais barato, enquanto o refrigerante do fim de semana e a dose de destilado ficarão mais caros. A indústria vai reagir lançando produtos com menos açúcar e menor teor alcoólico para pagar menos imposto. Cabe ao cidadão preparar o bolso e entender que, a partir de agora, o preço na etiqueta inclui uma “taxa de saúde” embutida.

Assine nossa newsletter para acompanhar semanalmente a evolução dos preços e as novas listas de produtos isentos conforme a Receita Federal divulgar as instruções normativas de 2026.

—

Referências Oficiais e Fontes Verificadas

- Senado Federal – Notícias: Texto da Regulamentação da Reforma (PLP 68/2024) aprovado e enviado para Sanção

- Câmara dos Deputados: Votação final retira teto de 2% para bebidas açucaradas e consolida Imposto Seletivo

- Planalto – Legislação: Emenda Constitucional nº 132/2023 – Texto Oficial Completo

- JOTA Tributos: Análise dos Vetos Presidenciais e a Questão das Bebidas Vegetais (Jan 2026)

- Gov.br – Ministério da Fazenda: Cronograma Oficial de Transição da Reforma Tributária 2026-2033

- Organização Pan-Americana da Saúde (OPAS/OMS): Relatório sobre Tributação de Bebidas Adoçadas para Prevenção de Doenças

- Estadão Economia: Câmara confirma retirada do limite do Imposto Seletivo para bebidas açucaradas

Psicólogo Gratuito no Brasil: Guia Completo com +50 Opções

Vale Gás – Como funciona o Auxílio Gás e quem pode receber

Atualizado em: 03 de Maio de 2026

Atualização de 03/05/2026

Em maio de 2026, o Brasil entra na fase crítica de calibração do Imposto Seletivo (IS). Com o início do ano-teste da Reforma Tributária, o governo federal e o Comitê Gestor definiram as primeiras balizas para bebidas açucaradas, alcoólicas e a inclusão definitiva das apostas esportivas (bets) no rol do ‘Imposto do Pecado’, visando desestimular externalidades negativas à saúde e à economia doméstica.

A transição tributária, regida pela Lei Complementar nº 214/2025, está em pleno vapor. Enquanto 2026 serve como um período de ajuste com alíquotas reduzidas (0,1% para CBS e 0,9% para IBS), a estrutura para a cobrança plena em 2027 já está consolidada. A grande novidade deste trimestre é a regulamentação do IS sobre o GGR (Gross Gaming Revenue) das plataformas de apostas, equiparando o vício em jogo ao consumo de substâncias nocivas.

Como vai funcionar a nova tributação a partir de 2026?

O modelo brasileiro de 2026 foca no Split Payment. Na prática, o consumidor não verá o aumento total agora, mas as empresas já operam sob o novo regime de IVA Dual. O Imposto Seletivo incidirá na produção e importação, sendo monofásico. Para o setor de bebidas, a contagem regressiva para 2027 exige reformulação de portfólios, especialmente em produtos com alto teor de açúcar.

| Produto/Serviço | Situação em Maio/2026 | Projeção 2027 (IS Pleno) |

|---|---|---|

| Cervejas Nacionais | Teste de alíquota Ad Rem | Aumento de 12% a 18% |

| Destilados (Cachaça/Vodka) | Tributação Híbrida em teste | Aumento superior a 30% |

| Apostas Online (Bets) | Regulamentação do IS concluída | Taxação sobre o prêmio e a casa |

| Bebidas Açucaradas | Monitoramento de glicose | Escalonamento por g/L de açúcar |

Análise de Especialista: O Impacto no Direito do Consumidor

“O Imposto do Pecado em 2026 não é apenas uma ferramenta de arrecadação, mas um sinalizador de preços. O mercado de bets, por exemplo, terá uma retração forçada na oferta de bônus agressivos, enquanto a indústria de bebidas acelera a migração para versões ‘Zero’. A transparência no cupom fiscal, exigida pela nova lei, permitirá ao cidadão ver exatamente quanto do preço do refrigerante é destinado a compensar custos do SUS.” – Equipe de Auditoria Fiscal Confiança Digital.

Perguntas Frequentes (FAQ) – Guia de Referência 2026

É o nome popular do Imposto Seletivo (IS), previsto na EC 132/2023, que taxa produtos nocivos à saúde ou ao meio ambiente.

Não há um valor único. Ele é composto por uma alíquota ad valorem (porcentagem) e uma ad rem (valor fixo por quantidade de álcool ou açúcar), definida em leis ordinárias votadas em 2025/2026.

O período de teste começou em janeiro de 2026. A cobrança com alíquotas cheias e impacto real nos preços de gôndola inicia em 1º de janeiro de 2027.

São tributos extrafiscais aplicados globalmente (Pigouvian Taxes) sobre tabaco, álcool, alimentos ultraprocessados e agora, no Brasil, sobre apostas e mineração.

Sob o ponto de vista biológico e sensorial, o prazer está associado à liberação de dopamina. No entanto, o foco da tributação é o teor alcoólico e não efeitos subjetivos. Bebidas gaseificadas e doces (RTDs) são populares, mas serão as mais taxadas pelo teor de açúcar e álcool combinados.

Na teologia clássica, dividem-se em pecados veniais, graves e capitais. No contexto fiscal do ‘Imposto do Pecado’, os alvos são: consumo nocivo (saúde), danos ambientais e vícios sociais (jogos).

É a incidência do Imposto Seletivo sobre a receita das casas de apostas e, indiretamente, sobre os prêmios, visando desencorajar o vício em jogos de azar (ludopatia).

Em 2008, o Vaticano sugeriu ‘pecados sociais’ modernos: poluição, manipulação genética, riqueza excessiva, uso de drogas, injustiça social, causar pobreza e pedofilia. A tributação brasileira foca na poluição e no uso de substâncias lícitas nocivas.

O conceito econômico é de Arthur Pigou (1920). No Brasil, a versão atual foi formulada pela equipe econômica do Ministério da Fazenda sob a gestão Fernando Haddad e aprovada pelo Congresso Nacional na Reforma Tributária.

Considerando a Bíblia e a tradição: Soberba, Avareza, Luxúria, Inveja, Gula, Ira, Preguiça (os 7 capitais), além de Idolatria, Mentira e Adultério. O fisco foca apenas na Gula (açúcar) e Vícios (álcool/tabaco).

Durante seu mandato, houve a redução/zeragem do IPI sobre diversos produtos, PIS/COFINS sobre combustíveis e impostos de importação de itens de tecnologia. A Reforma atual extingue esses tributos para criar o IVA Dual.

Algumas interpretações somam os 7 capitais a outros 6 mencionados em Provérbios 6:16-19 (olhos altivos, língua mentirosa, mãos que derramam sangue inocente, coração que maquina projetos iníquos, pés que correm para o mal, testemunha falsa e o que semeia contendas).

As projeções indicam que para refrigerantes o impacto pode chegar a 20%, e para destilados premium, pode ultrapassar 35% do valor final de venda.

No novo sistema: 1. CBS (Federal), 2. IBS (Estadual/Municipal), 3. Imposto Seletivo (Federal) e 4. Imposto de Importação.

A validade jurídica é imediata pela LC 214/2025, mas a cobrança financeira efetiva ao consumidor escala a partir de 2027.

Jesus afirmou em Mateus 22:21: ‘Dai pois a César o que é de César, e a Deus o que é de Deus’, legitimando o pagamento de tributos ao Estado.

A Bíblia condena a embriaguez (Efésios 5:18), mas não proíbe o consumo moderado (Salmos 104:15, onde o vinho alegra o coração).

Frequentemente associado ao Dízimo (10% das primícias), embora teologicamente seja considerado uma oferta de gratidão e não um tributo coercitivo estatal.

Teologicamente, qualquer transgressão da lei divina. Para o Estado, ‘pecados’ são comportamentos legais que geram custos sociais, como fumar e beber em excesso.

Jesus transformou água em vinho (João 2) e utilizou o vinho na Última Ceia, indicando que o pecado reside no excesso (embriaguez) e não na substância em si.

Segundo Romanos 13:6-7, os cristãos devem pagar impostos como dever de consciência e respeito às autoridades constituídas.

O termo vem do grego hamartia (‘errar o alvo’). Economicamente, o Imposto Seletivo taxa quem ‘erra o alvo’ da saúde pública e sustentabilidade.

Haverá coexistência: pagaremos uma pequena parcela de CBS/IBS enquanto os impostos antigos (ICMS, IPI) começam a ser reduzidos gradualmente até 2033.

Fontes de Referência e Verificação Factual

Engenheiro, Técnico, com foco em Engenharia de Telecomunicações e sistemas de comunicação via satélite. Casado, Pai de 2 filhos. Cidadão de bem e brasileiro.

https://www.linkedin.com/in/marcos-yunaka/