Aposentadoria e Previdência Social: Um Guia Essencial para o Cidadão Brasileiro Planejar o Futuro

Planejar o futuro financeiro é uma das maiores preocupações do cidadão brasileiro, e a aposentadoria desempenha um papel central nesse planejamento. A Previdência Social no Brasil, gerida principalmente pelo Instituto Nacional do Seguro Social (INSS), é um sistema complexo, mas fundamental para garantir a segurança financeira na velhice, em casos de doença, acidente ou maternidade. Este guia completo visa desmistificar o tema, oferecendo informações precisas, inovadoras e um passo a passo para que você, cidadão brasileiro, possa planejar seu futuro com confiança.

Uma Introdução para Cada Fase da Vida: Comece a Planejar Agora!

Não importa se você está começando sua jornada profissional, consolidando sua carreira ou se aproximando da aposentadoria: o planejamento previdenciário é uma ferramenta poderosa que se adapta a cada fase da vida. Entender as regras e tomar decisões estratégicas hoje pode significar uma diferença enorme no seu futuro.

Para Quem Está Iniciando (20-30 anos): O Poder do Tempo a Seu Favor

Se você tem entre 20 e 30 anos, a palavra-chave é antecipação. Começar a contribuir cedo, mesmo que com valores menores, ativa o relógio da carência e do tempo de contribuição, elementos cruciais para qualquer aposentadoria. Além disso, o efeito dos juros compostos em investimentos complementares (como a previdência privada) é maximizado ao longo de décadas. Cada ano de contribuição agora vale ouro no futuro. Pequenas contribuições hoje podem se transformar em um montante significativo no futuro, graças ao poder dos juros compostos. Por exemplo, contribuir com R$ 200,00 mensais para uma previdência privada desde os 25 anos, com um rendimento médio de 0,5% ao mês, pode gerar um capital acumulado de mais de R$ 300.000,00 aos 65 anos, sem considerar a inflação.

Para Quem Está no Meio da Jornada (30-50 anos): Ajustando a Rota e Otimizando Ganhos

Nesta fase, você provavelmente já tem um histórico de contribuições e uma visão mais clara de sua carreira. É o momento ideal para fazer um diagnóstico previdenciário. Analisar seu extrato CNIS, verificar se há períodos sem contribuição ou erros, e entender em qual regra de transição você se encaixa (se for o caso) pode otimizar significativamente o valor do seu benefício. É também uma excelente fase para intensificar o planejamento complementar, buscando equilibrar a previdência pública com investimentos privados. Por exemplo, se você tem 40 anos e 15 anos de contribuição, e percebe que seu CNIS tem lacunas, corrigi-las agora pode evitar que você perca anos de contribuição e tenha que trabalhar mais tempo ou receber um benefício menor no futuro.

Para Quem Já Passou dos 50 Anos: Estratégias Finais e Decisões Cruciais

Com mais de 50 anos, a aposentadoria está no horizonte. As decisões tomadas agora têm um impacto imediato. É fundamental realizar um planejamento previdenciário detalhado para identificar a melhor regra de aposentadoria, o momento mais vantajoso para solicitá-la e o valor estimado do benefício. Muitas vezes, esperar alguns meses ou anos a mais pode significar um aumento substancial na renda mensal. A busca por orientação especializada é quase indispensável nesta fase para evitar perdas e garantir o melhor cenário possível. Por exemplo, uma mulher com 58 anos e 28 anos de contribuição em 2025 pode estar a poucos anos de cumprir os requisitos de alguma regra de transição. Um planejamento pode revelar que esperar mais 2 anos para atingir 60 anos de idade e 30 de contribuição pode aumentar seu benefício em 10-15% em comparação com uma aposentadoria antecipada com pedágio.

Entendendo a Previdência Social no Brasil: Contexto e Importância

A Previdência Social é um seguro social que garante aos trabalhadores e seus dependentes o direito a benefícios quando ocorre alguma situação que os impeça de trabalhar, como idade avançada, doença, invalidez, morte ou maternidade. No Brasil, o sistema é contributivo, ou seja, para ter direito aos benefícios, é preciso contribuir mensalmente [1].

Breve Histórico da Previdência no Brasil

A história da Previdência Social no Brasil remonta ao início do século XX, com a criação da Caixa de Aposentadorias e Pensões para os ferroviários em 1923, pela Lei Eloy Chaves. Ao longo das décadas, o sistema evoluiu, passando por diversas reformas e expansões, culminando na criação do INSS em 1990, que unificou os antigos institutos de previdência. A Constituição Federal de 1988 consolidou a Previdência Social como um direito fundamental, parte da Seguridade Social, que engloba também a Saúde e a Assistência Social [2].

Por que o Planejamento Previdenciário é Crucial?

Com as constantes mudanças nas regras de aposentadoria, especialmente após a Reforma da Previdência de 2019, o planejamento tornou-se mais do que uma opção, uma necessidade. Um bom planejamento previdenciário permite ao trabalhador:

•Conhecer seus direitos: Entender quais tipos de aposentadoria se encaixam em seu perfil e quais os requisitos para cada um.

•Otimizar o benefício: Identificar estratégias para aumentar o valor da aposentadoria, como o recolhimento de contribuições em atraso ou o ajuste do valor da contribuição.

•Evitar surpresas: Prever o tempo que falta para se aposentar e o valor estimado do benefício, evitando frustrações futuras.

•Tomar decisões informadas: Decidir sobre a melhor hora para se aposentar, considerando as regras de transição e o impacto no valor final.

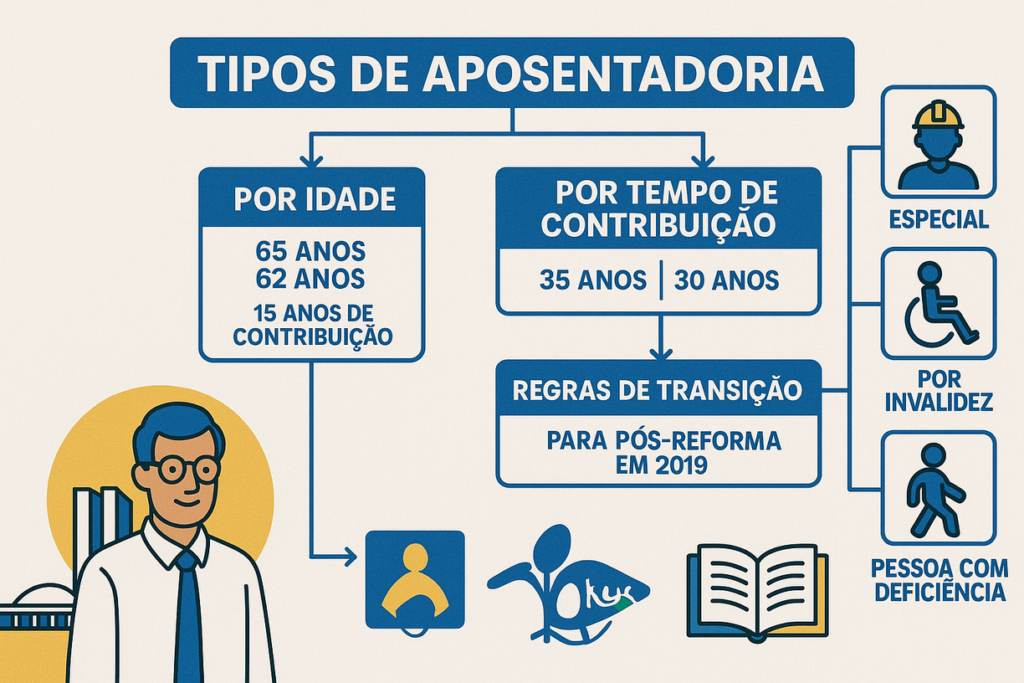

Tipos de Aposentadoria no INSS: Um Panorama Detalhado

O INSS oferece diversas modalidades de aposentadoria, cada uma com requisitos específicos. É fundamental conhecer cada uma para identificar qual se aplica ao seu caso.

1. Aposentadoria por Idade

É a modalidade mais comum, destinada a trabalhadores urbanos e rurais que atingem uma idade mínima e um tempo mínimo de contribuição (carência).

•Para trabalhadores urbanos:

•Homens: 65 anos de idade e 15 anos de contribuição.

•Mulheres: 62 anos de idade e 15 anos de contribuição [3].

•Para trabalhadores rurais (Segurados Especiais):

•Homens: 60 anos de idade e 15 anos de atividade rural comprovada.

•Mulheres: 55 anos de idade e 15 anos de atividade rural comprovada [4].

Exemplo Numérico – Aposentadoria por Idade (Urbana):

Considere Maria, que completará 62 anos em 2025 e tem 18 anos de contribuição. Ela já cumpre a idade mínima (62 anos) e o tempo de contribuição (15 anos). Seu benefício será calculado com base na média de 100% dos seus salários de contribuição desde julho de 1994. Sobre essa média, será aplicado um coeficiente de 60% (pelos 15 anos iniciais) + (3 anos excedentes * 2%) = 60% + 6% = 66%. Se a média de seus salários for R$ 3.000,00, seu benefício inicial será de R$ 1.980,00.

2. Aposentadoria por Tempo de Contribuição (Regras de Transição)

Após a Reforma da Previdência de 2019, a aposentadoria por tempo de contribuição pura foi extinta. No entanto, quem já contribuía antes da reforma pode se enquadrar nas regras de transição [5]:

•Regra dos Pontos: Soma da idade e do tempo de contribuição. Em 2025, a pontuação mínima é de 92 pontos para mulheres e 102 pontos para homens, com um mínimo de 30 anos de contribuição para mulheres e 35 para homens. A pontuação aumenta 1 ponto por ano até atingir 100 para mulheres e 105 para homens.

•Exemplo Numérico – Regra dos Pontos (2025): João, 58 anos em 2025, tem 34 anos de contribuição. Sua pontuação atual é 58 (idade) + 34 (contribuição) = 92 pontos. Para se aposentar em 2025, ele precisaria de 102 pontos. Faltam 10 pontos. Se ele continuar trabalhando, a cada ano ele soma 2 pontos (1 de idade + 1 de contribuição). Ele precisaria de mais 5 anos para atingir 102 pontos (92 + 10 = 102). Em 2030, ele teria 63 anos e 39 anos de contribuição, totalizando 102 pontos. No entanto, a pontuação mínima exigida em 2030 será de 107 pontos. Isso significa que ele precisaria de um planejamento mais detalhado para identificar o ano exato em que cumprirá a pontuação exigida no ano de sua aposentadoria.

•Regra da Idade Mínima Progressiva: Exige idade mínima e tempo de contribuição. Em 2025, mulheres precisam ter 59 anos e 6 meses de idade e 30 anos de contribuição; homens, 64 anos e 6 meses de idade e 35 anos de contribuição. A idade mínima aumenta 6 meses a cada ano até atingir 62 anos para mulheres e 65 para homens.

•Exemplo Numérico – Idade Mínima Progressiva (2025): Ana, 58 anos em 2025, tem 30 anos de contribuição. Ela cumpre o tempo de contribuição, mas não a idade mínima de 59 anos e 6 meses. Ela precisaria esperar 1 ano e 6 meses para atingir a idade mínima (60 anos em 2027). No entanto, a idade mínima progressiva também aumenta. Em 2027, a idade mínima para mulheres será de 60 anos e 6 meses. Portanto, ela ainda não se aposentaria. Ela precisaria de um planejamento mais detalhado para identificar o ano exato em que cumprirá a idade e o tempo de contribuição exigidos, considerando o aumento progressivo da idade mínima.

•Pedágio de 50%: Para quem estava a 2 anos ou menos de se aposentar por tempo de contribuição na data da reforma (13/11/2019). Exige o cumprimento do tempo que faltava mais 50% desse tempo como pedágio.

•Exemplo Numérico – Pedágio de 50%: Carlos, em 13/11/2019, tinha 33 anos de contribuição. Faltavam 2 anos para ele completar os 35 anos exigidos. Ele precisaria trabalhar esses 2 anos mais 50% desse tempo (1 ano de pedágio). Total: 3 anos a mais de trabalho a partir da reforma. Ele se aposentaria com 36 anos de contribuição. Se sua média salarial fosse R$ 4.000,00, seu benefício seria de 100% dessa média, ou seja, R$ 4.000,00, sem a aplicação do fator previdenciário.

•Pedágio de 100%: Para quem tem 57 anos (mulheres) ou 60 anos (homens) e 30/35 anos de contribuição, respectivamente. Exige o cumprimento do tempo que faltava para atingir 30/35 anos de contribuição mais 100% desse tempo como pedágio.

•Exemplo Numérico – Pedágio de 100%: Em 2025, Pedro tem 60 anos de idade e 32 anos de contribuição. Para se aposentar por esta regra, ele precisa de 35 anos de contribuição. Faltam 3 anos. Ele terá que trabalhar esses 3 anos mais 100% desse tempo (mais 3 anos de pedágio). Total: 6 anos a mais de trabalho. Ele se aposentaria com 66 anos de idade e 38 anos de contribuição. Se sua média salarial fosse R$ 5.000,00, seu benefício seria de 100% dessa média, ou seja, R$ 5.000,00.

3. Aposentadoria Especial

Destinada a trabalhadores que exercem atividades com exposição a agentes nocivos à saúde (químicos, físicos, biológicos) ou em condições de risco (eletricidade, vigilância). Os requisitos variam conforme o grau de exposição [6]:

•Baixo Risco: 25 anos de atividade especial.

•Médio Risco: 20 anos de atividade especial.

•Alto Risco: 15 anos de atividade especial.

Após a reforma, além do tempo de atividade especial, é exigida uma idade mínima (55, 58 ou 60 anos, dependendo do risco) ou a regra de pontos (soma da idade, tempo de contribuição comum e especial) [6].

4. Aposentadoria por Invalidez (Benefício por Incapacidade Permanente)

Concedida ao segurado que, após perícia médica do INSS, é considerado total e permanentemente incapaz para qualquer atividade laboral e não pode ser reabilitado para outra profissão. Exige carência mínima de 12 contribuições mensais, salvo em casos de acidente de qualquer natureza ou doença grave especificada em lei [7].

5. Aposentadoria da Pessoa com Deficiência

Para segurados com deficiência (física, mental, intelectual ou sensorial) que comprovem a condição por meio de avaliação biopsicossocial. Pode ser por idade ou por tempo de contribuição, com requisitos reduzidos [8]:

•Por Idade: 60 anos para homens e 55 para mulheres, com 15 anos de contribuição na condição de pessoa com deficiência.

•Por Tempo de Contribuição: Varia de 25 a 33 anos de contribuição para homens e de 20 a 28 anos para mulheres, dependendo do grau da deficiência (grave, moderada ou leve).

Como Calcular e Simular Sua Aposentadoria: Ferramentas e Dicas

Entender o valor e o tempo que falta para se aposentar é um passo crucial no planejamento. O INSS e outras ferramentas podem auxiliar nesse processo.

1. Meu INSS: Seu Aliado Digital

O portal e aplicativo Meu INSS é a principal ferramenta para o cidadão acompanhar sua vida previdenciária. Através dele, é possível [9]:

•Simular Aposentadoria: A ferramenta de simulação utiliza os dados do seu Cadastro Nacional de Informações Sociais (CNIS) para estimar o tempo que falta e o valor provável do benefício, considerando as diversas regras de transição.

•Emitir Extrato de Contribuição (CNIS): O CNIS é o documento mais importante para o planejamento previdenciário, pois registra todas as suas contribuições e vínculos empregatícios. Verifique-o regularmente para corrigir possíveis erros.

•Agendar Atendimento: Para serviços que exigem presença física ou para tirar dúvidas com um servidor.

Passo a passo para simular a aposentadoria no Meu INSS:

1.Acesse o site ou aplicativo Meu INSS e faça login com sua conta Gov.br (nível Bronze, Prata ou Ouro).

2.Na tela inicial, procure por “Simular Aposentadoria” ou “Simulação de Aposentadoria”.

3.O sistema apresentará um resumo dos seus dados. Verifique se todas as informações de vínculos e salários estão corretas. Caso contrário, você pode solicitar a correção.

4.A simulação mostrará as regras em que você se encaixa e o tempo que falta para cada uma, além de uma estimativa do valor do benefício.

5.Você pode “Recalcular” a simulação, alterando dados como a data de nascimento ou incluindo vínculos que não aparecem no CNIS.

6.O resultado gerado é apenas uma estimativa e não garante o direito ao benefício. Para uma análise mais precisa, consulte um especialista.

2. Fatores que Influenciam o Valor do Benefício

O valor da aposentadoria é calculado com base na média dos seus salários de contribuição. Alguns fatores importantes incluem:

•Média Salarial: A Reforma da Previdência de 2019 alterou o cálculo, considerando agora 100% dos salários de contribuição desde julho de 1994 (antes descartava os 20% menores) [10].

•Coeficiente: Aplica-se um percentual sobre a média salarial, que varia conforme o tempo de contribuição. Para a aposentadoria por idade, o coeficiente inicial é de 60% para 15 anos de contribuição, aumentando 2% a cada ano que exceder esse tempo [10].

•Fator Previdenciário (em algumas regras de transição): Embora menos comum após a reforma, ainda pode ser aplicado em algumas regras de transição, podendo reduzir o valor do benefício se a aposentadoria for precoce.

A Reforma da Previdência de 2019: O que Mudou e Seus Impactos

A Emenda Constitucional nº 103/2019, conhecida como Reforma da Previdência, trouxe mudanças significativas nas regras de acesso e cálculo dos benefícios, visando a sustentabilidade do sistema a longo prazo [11].

Principais Alterações

•Idade Mínima: Estabeleceu idades mínimas para aposentadoria (62 anos para mulheres e 65 para homens), que antes não existiam para a aposentadoria por tempo de contribuição.

•Tempo de Contribuição: Aumentou o tempo mínimo de contribuição para 15 anos para mulheres e 20 anos para homens (para quem começou a contribuir após a reforma).

•Cálculo do Benefício: Alterou a forma de cálculo, utilizando 100% dos salários de contribuição e aplicando um coeficiente progressivo.

•Regras de Transição: Criou diversas regras de transição para proteger os direitos daqueles que já estavam próximos de se aposentar pelas regras antigas.

Impactos para o Cidadão

As mudanças exigem que o trabalhador brasileiro esteja mais atento ao seu histórico de contribuições e planeje sua aposentadoria com antecedência. Muitos precisarão trabalhar por mais tempo ou contribuir por mais anos para atingir os requisitos das novas regras ou das regras de transição.

Planejamento Previdenciário: Estratégias para um Futuro Tranquilo

O planejamento previdenciário vai além de saber quando e quanto você vai receber. É uma estratégia para otimizar seu futuro financeiro.

1. Análise do CNIS e Correção de Erros

O primeiro passo é analisar detalhadamente seu Cadastro Nacional de Informações Sociais (CNIS). Verifique se todos os vínculos empregatícios, salários e períodos de contribuição estão corretos. Erros no CNIS são comuns e podem atrasar ou reduzir seu benefício. Caso encontre inconsistências, solicite a correção junto ao INSS [9].

2. Simulação e Cenários

Utilize a ferramenta de simulação do Meu INSS e, se possível, consulte um especialista para simular diferentes cenários de aposentadoria. Considere:

•Aposentadoria antecipada: Qual o impacto no valor do benefício?

•Continuidade da contribuição: Quanto tempo a mais de contribuição pode aumentar significativamente o valor?

•Contribuições em atraso: Vale a pena pagar contribuições em atraso para completar um período?

3. Contribuição Complementar e Previdência Privada

Para quem busca um futuro mais confortável, a previdência social pode não ser suficiente. Considere:

•Aumento da contribuição: Se você contribui pelo teto mínimo, avalie a possibilidade de aumentar o valor da contribuição para o INSS, se sua renda permitir.

•Previdência Privada: Complementar a aposentadoria pública com um plano de previdência privada é uma excelente estratégia para garantir uma renda maior no futuro. Existem diferentes tipos de planos (PGBL, VGBL) com vantagens fiscais específicas [12].

•Investimentos: Diversificar seus investimentos em outras modalidades (ações, fundos imobiliários, renda fixa) também pode ser parte de um planejamento financeiro robusto para a aposentadoria.

4. Busca por Orientação Especializada

Um advogado previdenciário pode oferecer uma análise aprofundada do seu caso, identificar a melhor regra de aposentadoria, auxiliar na correção do CNIS e no cálculo do benefício, além de orientar sobre as melhores estratégias de planejamento. Essa assessoria é fundamental para evitar perdas financeiras e garantir o melhor benefício possível.

Mitos e Verdades sobre a Aposentadoria

Existem muitos mitos em torno da aposentadoria. Vamos esclarecer alguns:

•Mito: “É melhor se aposentar o mais rápido possível.” Verdade: Nem sempre. Aposentar-se cedo demais, especialmente pelas regras de transição com pedágio, pode resultar em um benefício menor. Um bom planejamento pode indicar que esperar um pouco mais ou contribuir por mais tempo pode aumentar significativamente o valor da sua aposentadoria.

•Mito: “Quem tem muito tempo de contribuição não precisa se preocupar com a idade.” Verdade: Após a Reforma de 2019, a idade mínima se tornou um requisito para a maioria das aposentadorias, mesmo para quem tem um longo histórico de contribuições, exceto em algumas regras de transição específicas.

•Mito: “O INSS vai acabar.” Verdade: Embora o sistema previdenciário enfrente desafios, ele é fundamental para a proteção social e passa por constantes ajustes para garantir sua sustentabilidade. É improvável que seja extinto, mas as regras podem continuar mudando.

Conclusão: O Futuro Começa Hoje

A aposentadoria e a Previdência Social são pilares da segurança financeira do cidadão brasileiro. Compreender suas regras, planejar com antecedência e buscar orientação especializada são passos cruciais para garantir um futuro tranquilo e digno.

Não deixe o planejamento da sua aposentadoria para depois. Comece hoje a organizar seus documentos, verificar seu CNIS e simular seu benefício. O conhecimento é a sua maior ferramenta para tomar as melhores decisões e construir a aposentadoria que você merece.

Referências

[1] Previdência Social – Wikipédia

[2] História da Previdência Social no Brasil – IPEA [

3] Aposentadoria por Idade Urbana – Gov.br

[4] Aposentadoria por Idade Rural – Gov.br

[5] Regras de Aposentadorias – Gov.br

[6] Aposentadoria Especial – Gov.br

[7] Benefício por Incapacidade Permanente (Aposentadoria por Invalidez) – Gov.br

[8] Aposentadoria da Pessoa com Deficiência – Gov.br

[9] Meu INSS – Gov.br

[10] Valor da Aposentadoria: Regras de Cálculo (Atualizado) – Lemos e Miranda Advogados

[11] Reforma da Previdência – Câmara dos Deputados

[12] Previdência Privada: O que é, como funciona e vale a pena? – Serasa

Atualizações Cruciais da Previdência Social para Janeiro de 2026

Aposentadoria e Previdência Social: Um Guia Essencial para o Cidadão Brasileiro Planejar o Futuro

Com a entrada em vigor do novo ciclo legislativo e econômico, o planejamento previdenciário do cidadão brasileiro exige atenção redobrada às normas publicadas em janeiro de 2026. Conforme oficializado pelo Decreto nº 12.797/2025, o salário mínimo nacional foi reajustado para R$ 1.621,00, um aumento de 6,79% que impacta diretamente o piso dos benefícios do INSS e o valor das contribuições mensais.

Novo Teto e Alíquotas de Contribuição

Além do reajuste do piso, a Portaria Interministerial MPS/MF nº 13/2026 definiu que os benefícios acima do salário mínimo terão reajuste de 3,90%. Com essa atualização, o teto máximo do INSS em 2026 passa a ser de R$ 8.475,55. Esta mudança altera as faixas de contribuição para trabalhadores celetistas, domésticos e avulsos, exigindo que departamentos de RH e segurados autônomos atualizem seus cálculos para evitar inconsistências no eSocial.

“O reajuste dos benefícios e do teto previdenciário visa manter o poder de compra dos segurados diante da inflação acumulada, sendo uma atualização automática prevista na Emenda Constitucional 103/2019.”

Mudanças nas Regras de Transição em 2026

Para quem já contribuía antes da Reforma de 2019, o ano de 2026 marca o endurecimento de duas regras principais, conforme detalhado no guia oficial do Governo Federal:

- Regra de Pontos: A soma da idade com o tempo de contribuição sobe para 93 pontos (mulheres) e 103 pontos (homens).

- Idade Mínima Progressiva: O requisito agora é de 59 anos e seis meses para mulheres e 64 anos e seis meses para homens, mantendo-se o tempo de contribuição de 30 e 35 anos, respectivamente.

Especialistas alertam que o descumprimento desses novos marcos temporais pode adiar a concessão do benefício em meses ou anos, tornando a consulta ao simulador do Meu INSS uma ferramenta indispensável, conforme analisado pelo portal G1 Economia.

Calendário de Pagamentos e Provisões para o Próximo Trimestre

O INSS já disponibilizou o calendário completo de pagamentos para 2026. Para o primeiro trimestre, as datas críticas são:

- Janeiro/2026: Pagamentos entre 26/01 e 06/02.

- Fevereiro/2026: Pagamentos entre 23/02 e 06/03.

- Março/2026: Pagamentos entre 25/03 e 08/04.

É fundamental que o segurado verifique o último dígito do número do benefício (antes do traço) para confirmar o dia exato do depósito, garantindo a organização do fluxo de caixa doméstico frente aos novos valores reajustados.

Tabela INSS 2026: Projeções, Alíquotas e Cálculo Atualizado (Guia Completo)

Quais Vacinas São Gratuitas no Brasil e Onde Tomá-las?

Engenheiro, Técnico, com foco em Engenharia de Telecomunicações e sistemas de comunicação via satélite. Casado, Pai de 2 filhos. Cidadão de bem e brasileiro.

https://www.linkedin.com/in/marcos-yunaka/