Selic em Alta: Como Seus Investimentos e Dívidas São Afetados

Atualização de 12/05/2026

O Que é a Taxa Selic e Por Que Ela Está em 14,50%?

A Selic (Sistema Especial de Liquidação e de Custódia) é o pilar central da política monetária do Brasil. Ela é a taxa de juros que o governo paga para quem empresta dinheiro a ele (via títulos públicos) e serve como balizadora para todas as outras taxas de juros do mercado.

O Banco Central utiliza a Selic como sua principal ferramenta para o controle da inflação. Quando os preços sobem além da meta estabelecida, o Copom eleva os juros para encarecer o crédito, reduzir o consumo e, consequentemente, forçar a queda dos preços. O atual patamar de 14,50% reflete um esforço para ancorar as expectativas inflacionárias em um cenário global de incertezas e pressões fiscais internas.

Como a taxa Selic afeta a economia real?

A transmissão da Selic para o seu bolso ocorre por quatro canais principais:

- Custo do Crédito: Empréstimos e financiamentos ficam mais caros.

- Rentabilidade de Investimentos: Aplicações em Renda Fixa tornam-se mais rentáveis.

- Consumo: Com juros altos, as pessoas tendem a poupar mais e consumir menos.

- Câmbio: Juros altos costumam atrair capital estrangeiro, o que pode valorizar o Real frente ao Dólar.

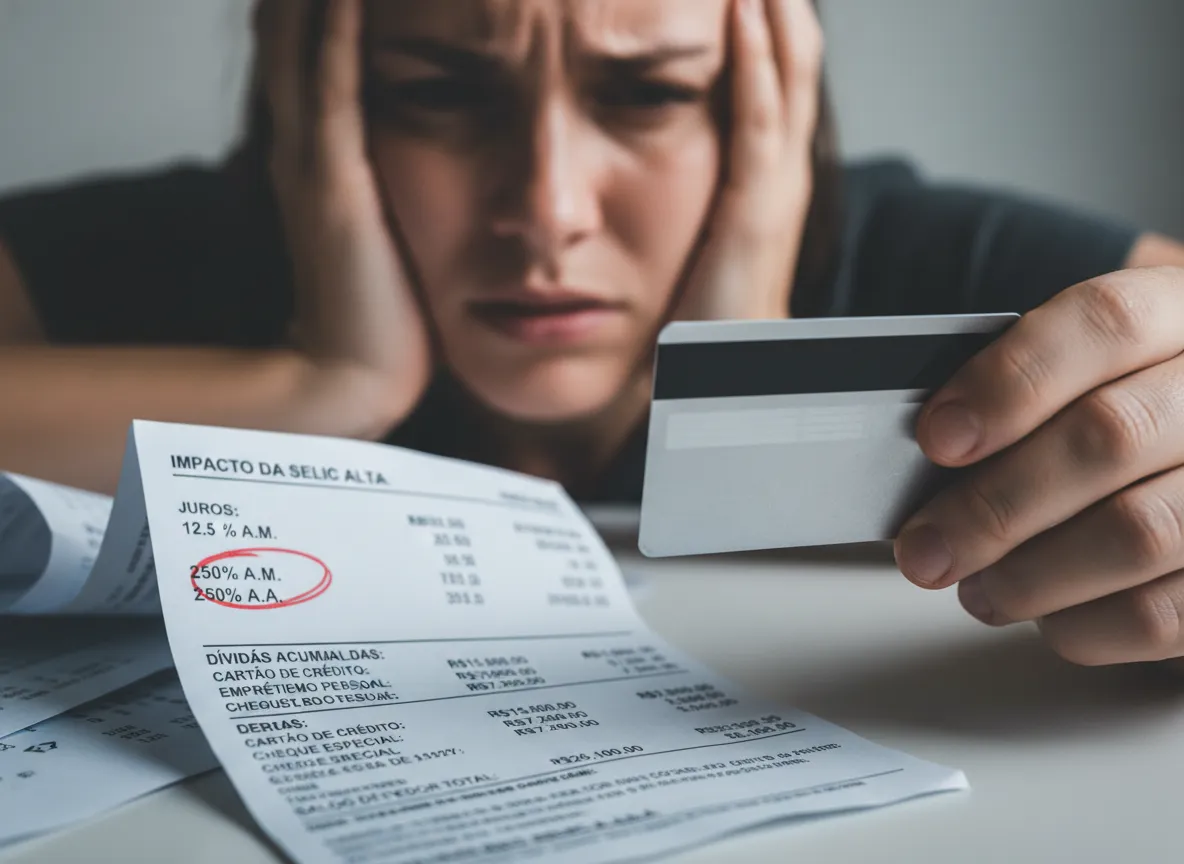

O Impacto nas Dívidas: O Perigo do Cartão de Crédito e do Cheque Especial

Com a Selic a 14,50%, o custo de carregar dívidas atinge níveis alarmantes. O sistema bancário repassa o aumento da taxa básica para o consumidor final com um acréscimo significativo, conhecido como spread bancário.

O Cartão de Crédito e o Teto do Rotativo

A fatura do cartão de crédito é a maior preocupação das famílias brasileiras. Sob a vigência da Lei nº 14.690 (Lei do Desenrola), o total de juros cobrado no rotativo não pode exceder 100% do valor da dívida original. No entanto, com a Selic alta, os bancos atingem esse teto em poucos meses.

O que acontece se a taxa Selic estiver alta?

As instituições financeiras elevam as taxas do parcelamento de fatura e do crédito pessoal. Se você atrasar um pagamento, os juros compostos sobre a Selic de 14,50% farão com que o montante devido cresça de forma exponencial. A recomendação da Equipe Editorial Confiança Digital é nunca utilizar o crédito rotativo neste cenário. Se necessário, busque um empréstimo consignado, cujas taxas, embora também influenciadas pela Selic, são substancialmente menores.

Financiamento Imobiliário e de Veículos: O Custo do Sonho

O setor imobiliário é um dos mais afetados pela Selic alta. A maioria dos contratos de financiamento no Brasil utiliza a Tabela SAC (Sistema de Amortização Constante) ou a Tabela Price, ambas influenciadas pela Taxa Referencial (TR).

A Relação entre Selic e TR

A TR é calculada a partir da Selic. Quando a Selic ultrapassa 8,5% ao ano, a TR deixa de ser zero. Com a taxa em 14,50%, a TR exerce um peso considerável no saldo devedor dos imóveis. Isso significa que, mesmo pagando as parcelas em dia, o saldo devedor demora mais para baixar, pois uma parte maior da prestação é consumida por juros e correção monetária.

Tabela de Comparação: Financiamento de R$ 300.000,00 (30 anos)

| Cenário | Taxa de Juros Nominal | Valor da 1ª Parcela (Est.) | Custo Total do Imóvel (Est.) |

|---|---|---|---|

| Selic a 9% | 9,5% a.a. | R$ 3.150,00 | R$ 780.000,00 |

| Selic a 14,50% | 12,8% a.a. | R$ 3.980,00 | R$ 1.050.000,00 |

Análise Técnica: O aumento de 5,5 pontos percentuais na Selic pode representar um acréscimo de mais de R$ 250.000,00 no custo final de um imóvel de médio porte. Para quem deseja comprar um veículo, o impacto é similar: as taxas de CDC (Crédito Direto ao Consumidor) tendem a acompanhar a curva de juros futuros, encarecendo a parcela mensal.

Investimentos: A Era de Ouro da Renda Fixa

Se para o devedor a Selic a 14,50% é um desafio, para o investidor ela representa uma oportunidade excepcional de rentabilidade com baixo risco.

Selic vs. CDI

Se a Selic subir, o CDI também sobe? Sim. O CDI (Certificado de Depósito Interbancário) é a taxa que os bancos usam para emprestar dinheiro entre si e ela caminha colada à Selic. Atualmente, com a Selic em 14,50%, o CDI vigente situa-se em torno de 14,40% ao ano. Isso significa que qualquer investimento que pague “100% do CDI” está entregando uma rentabilidade bruta de 1,13% ao mês.

O Rendimento da Poupança

A regra da poupança é clara:

- Se Selic ≤ 8,5% a.a.: Rendimento de 70% da Selic + TR.

- Se Selic > 8,5% a.a.: Rendimento fixo de 0,5% ao mês (6,17% a.a.) + TR.

Quanto maior a Selic, menor a poupança? Em termos comparativos, sim. Enquanto a poupança rende cerca de 6,17% mais a TR, o Tesouro Selic entrega 14,50%. A diferença (custo de oportunidade) é de mais de 8% ao ano. Deixar dinheiro na poupança com a Selic a 14,50% é, tecnicamente, perder dinheiro para outras opções de baixo risco.

Simulações de Rendimento com Selic a 14,50%

Para ajudar o leitor a visualizar o impacto no bolso, realizamos simulações baseadas nos dados vigentes:

Quanto rende 1.000 reais na taxa Selic hoje?

Em um título do Tesouro Selic, R$ 1.000,00 renderiam aproximadamente R$ 145,00 em um ano (bruto). Após o desconto do Imposto de Renda (alíquota de 17,5% para 360 dias), o valor líquido seria de aproximadamente R$ 119,62.

Quanto rende R$ 10.000 na Selic por mês?

O rendimento bruto mensal de R$ 10.000,00 é de cerca de R$ 113,00. Considerando a alíquota de IR para resgates de curto prazo (22,5%), o investidor teria um ganho líquido de aproximadamente R$ 87,57 por mês.

Quanto rende 100 mil na poupança com a Selic hoje?

Na poupança, R$ 100.000,00 rendem R$ 500,00 fixos por mês, mais a variação da TR. Com a TR estimada em 0,18% para este cenário, o rendimento total seria de aproximadamente R$ 680,00 mensais, isentos de IR. Note que este valor é significativamente inferior aos R$ 875,70 líquidos que o mesmo valor renderia em um CDB de liquidez diária.

Dinâmica Econômica: Quando a Selic Sobe ou Cai?

Quando a taxa Selic sobe, é bom ou ruim?

Não há uma resposta única. É bom para quem possui reservas financeiras e quer ver seu dinheiro crescer com segurança. É ruim para o setor produtivo, para o comércio e para quem precisa de financiamento, pois o consumo desacelera e o custo de produção aumenta.

Quando a taxa Selic cai, a inflação sobe?

Historicamente, há uma correlação. A queda da Selic barateia o crédito, o que estimula o consumo. Se a oferta de produtos e serviços não crescer na mesma velocidade que a demanda, os preços sobem, gerando inflação. Por isso, o Banco Central é cauteloso ao reduzir os juros.

O que acontece com os investimentos se a Selic cair?

Se a Selic cair, os novos investimentos em renda fixa renderão menos. Por outro lado, títulos prefixados e títulos de renda variável (ações e fundos imobiliários) tendem a se valorizar, pois o custo de oportunidade de sair da renda fixa para o risco torna-se mais atraente.

Estratégias Práticas para o Cenário Atual

Diante de uma Selic de 14,50%, a Equipe Editorial Confiança Digital sugere as seguintes ações:

- Amortização de Dívidas: Se você possui financiamentos corrigidos pela TR ou dívidas de cartão, priorize a quitação. O juro que você economiza ao pagar uma dívida é o maior “investimento” que você pode fazer.

- Reserva de Emergência: Utilize CDBs de liquidez diária ou o próprio Tesouro Selic. Evite a poupança, pois a perda de rentabilidade é acentuada neste patamar de juros.

- Portabilidade de Crédito: Se você contratou um empréstimo quando a Selic estava mais baixa e agora as taxas subiram, verifique se há instituições oferecendo taxas menores para atrair novos clientes.

- Atenção ao Consumo: Evite parcelamentos longos, mesmo os “sem juros”. Muitas vezes, o valor do juro já está embutido no preço à vista, e com a Selic a 14,50%, o desconto para pagamento à vista deve ser de, no mínimo, 10% a 12% para valer a pena.

FAQ: Perguntas Obrigatórias sobre a Taxa Selic

Como a taxa Selic afeta?

A Selic afeta o custo do crédito e a rentabilidade das aplicações financeiras. Ela influencia o consumo das famílias, o investimento das empresas e o controle da inflação no país.

Quando a taxa Selic sobe, é bom ou ruim?

É bom para investidores de renda fixa e para o controle da inflação. É ruim para quem tem dívidas, para quem busca financiamento e para o crescimento acelerado do PIB.

Como a taxa Selic afeta os investimentos?

Ela define o rendimento base da renda fixa. Quando a Selic sobe, títulos como Tesouro Selic, CDBs e LCIs rendem mais. Quando cai, a renda variável costuma ser mais beneficiada.

O que acontece se a taxa Selic estiver alta?

O crédito fica mais caro, o consumo diminui, a inflação tende a cair e os investimentos em renda fixa tornam-se o principal destino do capital dos investidores.

Selic baixa é bom ou ruim?

É boa para estimular a economia e baratear financiamentos. É ruim para quem vive de renda fixa, pois o rendimento das aplicações cai drasticamente.

Quem se beneficia com a taxa Selic alta?

Pessoas com capital investido em renda fixa, bancos (através do aumento do spread) e o governo (no controle da inflação, embora aumente o custo da dívida pública).

Se a Selic subir, o CDI também sobe?

Sim. O CDI acompanha a variação da Selic de forma quase idêntica, mantendo-se geralmente 0,10 ponto percentual abaixo da taxa básica definida pelo Copom.

Quanto rende 1.000 reais na taxa Selic hoje?

Com a Selic a 14,50%, o rendimento bruto é de R$ 145,00 por ano. O rendimento líquido (após IR de 17,5%) é de aproximadamente R$ 119,62 anuais.

Quando a taxa Selic cai, a inflação sobe?

Existe esse risco. A queda dos juros estimula o consumo e a circulação de moeda, o que pode pressionar os preços se a produção nacional não acompanhar a demanda.

Quanto rendem R$ 1.000 na poupança com a Selic a 15%?

Rende 0,5% ao mês mais a TR. Isso equivale a R$ 5,00 fixos por mês, acrescidos da variação da Taxa Referencial.

Quanto rende R$ 10.000 na Selic por mês?

Rende aproximadamente R$ 113,00 brutos. O valor líquido, após o desconto de Imposto de Renda para o primeiro mês (22,5%), é de cerca de R$ 87,57.

O que acontece com os investimentos se a Selic cair?

A rentabilidade da renda fixa pós-fixada diminui. Títulos prefixados comprados anteriormente valorizam-se, e ativos de risco (ações) tendem a atrair mais investidores.

Taxa Selic alta é bom ou ruim?

É uma medida de estabilização. Embora prejudique o consumo e o crédito, é essencial para evitar que a inflação destrua o poder de compra da população.

Quanto rendem R$ 1.000 na poupança com a Selic a 15%?

O rendimento é de R$ 5,00 mensais mais a TR. A regra da poupança trava o rendimento em 0,5% ao mês sempre que a Selic for superior a 8,5%.

Quanto maior a Selic, menor a poupança?

Sim, em termos de rentabilidade relativa. Enquanto outros investimentos acompanham a subida da Selic, a poupança fica limitada ao teto de 0,5% ao mês + TR.

Quanto rende 100 mil na poupança com a Selic hoje?

Rende R$ 500,00 fixos por mês mais a TR. Em um cenário de Selic a 14,50%, o rendimento total estimado (com TR) fica entre R$ 650,00 e R$ 700,00 mensais.

REFERÊNCIAS E FONTES

- Banco Central do Brasil – Histórico da Taxa Selic

- Portal do Tesouro Direto – Títulos e Taxas

- Legislação Vigente – Lei nº 14.690 (Teto do Rotativo)

- B3 – Indicadores Financeiros (CDI)

AVISO LEGAL

Este conteúdo é estritamente informativo e educacional. As análises e simulações aqui apresentadas baseiam-se em dados consolidados do mercado financeiro e na legislação vigente até a data de publicação. Este artigo não constitui recomendação de investimento, consultoria financeira ou jurídica. Antes de tomar qualquer decisão financeira, consulte um profissional certificado (CEA, CFP ou CNPI) ou os canais oficiais do Banco Central do Brasil e de sua instituição financeira. A Equipe Editorial Confiança Digital não se responsabiliza por decisões tomadas com base nestas informações.

Quando a taxa Selic cai, a inflação sobe?

Existe esse risco. A queda dos juros estimula o consumo e a circulação de moeda, o que pode pressionar os preços se a produção nacional não acompanhar a demanda.

Quanto rendem R$ 1.000 na poupança com a Selic a 15%?

Rende 0,5% ao mês mais a TR. Isso equivale a R$ 5,00 fixos por mês, acrescidos da variação da Taxa Referencial.

Quanto rende R$ 10.000 na Selic por mês?

Rende aproximadamente R$ 113,00 brutos. O valor líquido, após o desconto de Imposto de Renda para o primeiro mês (22,5%), é de cerca de R$ 87,57.

O que acontece com os investimentos se a Selic cair?

A rentabilidade da renda fixa pós-fixada diminui. Títulos prefixados comprados anteriormente valorizam-se, e ativos de risco (ações) tendem a atrair mais investidores.

Taxa Selic alta é bom ou ruim?

É uma medida de estabilização. Embora prejudique o consumo e o crédito, é essencial para evitar que a inflação destrua o poder de compra da população.

Quanto rendem R$ 1.000 na poupança com a Selic a 15%?

O rendimento é de R$ 5,00 mensais mais a TR. A regra da poupança trava o rendimento em 0,5% ao mês sempre que a Selic for superior a 8,5%.

Quanto maior a Selic, menor a poupança?

Sim, em termos de rentabilidade relativa. Enquanto outros investimentos acompanham a subida da Selic, a poupança fica limitada ao teto de 0,5% ao mês + TR.

Quanto rende 100 mil na poupança com a Selic hoje?

Rende R$ 500,00 fixos por mês mais a TR. Em um cenário de Selic a 14,50%, o rendimento total estimado (com TR) fica entre R$ 650,00 e R$ 700,00 mensais.

REFERÊNCIAS E FONTES

- Banco Central do Brasil – Histórico da Taxa Selic

- Portal do Tesouro Direto – Títulos e Taxas

- Legislação Vigente – Lei nº 14.690 (Teto do Rotativo)

- B3 – Indicadores Financeiros (CDI)

AVISO LEGAL

Este conteúdo é estritamente informativo e educacional. As análises e simulações aqui apresentadas baseiam-se em dados consolidados do mercado financeiro e na legislação vigente até a data de publicação. Este artigo não constitui recomendação de investimento, consultoria financeira ou jurídica. Antes de tomar qualquer decisão financeira, consulte um profissional certificado (CEA, CFP ou CNPI) ou os canais oficiais do Banco Central do Brasil e de sua instituição financeira. A Equipe Editorial Confiança Digital não se responsabiliza por decisões tomadas com base nestas informações.

Como Funciona a Pesquisa Eleitoral? Guia Definitivo sobre Amostragem e Regras do TSE

Guia Definitivo: Como Emagrecer com Saúde, Evitar Golpes e Criar um Roteiro Consolidado

O Atendimento Educacional Especializado (AEE)

Engenheiro, Técnico, com foco em Engenharia de Telecomunicações e sistemas de comunicação via satélite. Casado, Pai de 2 filhos. Cidadão de bem e brasileiro.

https://www.linkedin.com/in/marcos-yunaka/